- 이 광활한 우주점 소득공제

- 로버트 기요사키 (지은이),안진환 (옮긴이)민음인2017-01-02원제 : Second Chance: For Your Money, Your Life and Our World

이전

다음

![[중고] 부자 아빠의 세컨드 찬스](https://image.aladin.co.kr/product/9992/14/cover500/k732536365_1.jpg)

2017년 경제경영 분야 80위

- 새상품16,000원 14,400원 (

800원)

800원)

- 판매가8,900원 (정가대비 44% 할인)

- 상품 상태중

- 배송료2,500원 (마산합성점 상품 2만 원 이상 구매 시 무료)

- [중고] 부자 아빠의 세컨드 찬스 - 위기야말로 두 번째 기회다

- 8,900원 (정가대비 44% 할인) [중고-중]

판매가 종료되었습니다.

보관함에 상품 담기

판매가 종료되었습니다.

- US, 해외배송불가

판매자

중고매장 마산합성점

- [중고] 사람, 돈, 성공

- 10,800원

- [중고] 동물과 말하는 아이 릴리 6

- 7,700원

- [중고] 베니스의 상인

- 3,700원

- [중고] 포켓몬스터 썬&문 포켓몬 전국대도감

- 6,000원

- [중고] 웅진 세밀화 동물도감 (보급판)

- 11,200원

편집장의 선택

편집장의 선택

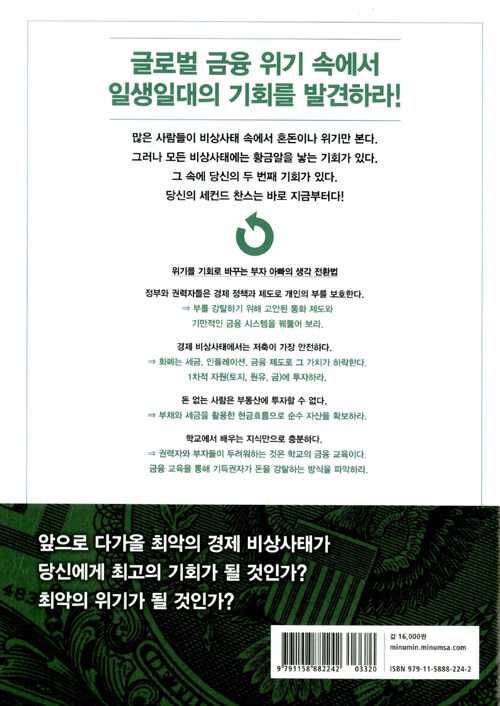

"집은 부채고 저축은 패배다. 왜 그럴까?"

대출을 끼고 집을 샀는데 집값이 1억이나 올랐다며 좋아하는 사람. 기요사키는 이런 사람을 외면적 부자라 부른다. <크래시 코스>로 유명한 경제학자 크리스 마틴슨이 정의한 부의 3단계 중 3차적 부를 소유한 사람이다. 3차적 부는 종이 재산이다. 시장 가격으로 평가되는 재산을 말한다. 집문서, 주식, 채권 등, 3차적 부를 소유한 사람들은 위기에 가장 취약하다. 한낱 휴지 조각에 불과하다는 말은 현실이 될 수 있다. 그리고 진짜 휴지조각이 있다. 바로 돈이다. 우리는 돈 역시 3차적 부임을 명심할 필요가 있다. 100만분의 1초 당 한 장씩 돈을 찍어낼 수 있는 시대, 화폐가치의 하락은 가진 자들이 현금을 강탈해가는 아주 좋은 방법이다.

부동산, 주식 등을 통한 재테크도, 저축을 통한 현금 보유도 답이 아니라면 우리는 어떻게 부를 늘릴 수 있을까? 필요하다면 우리는 1, 2차적 부, 즉 자원과 생산에 투자해야 한다. 그러나 투자보다 중요한 것은 부를 지켜내는 것이다. 기요사키는 돈을 위해 일하지 말라고 강조한다. 그리고 그게 도대체 무슨 소리인지 모르겠는 사람들을 위해 이 책의 많은 부분을 할애하고 있다. 아, 혹시 로버트 기요사키의 소개가 필요할까. 한국이 외환위기를 겪던 1997년, 그가 자비로 펴낸 <부자 아빠 가난한 아빠>는 3년의 입소문 숙성을 거쳐 베스트에 올라 이 분야의 고전이 되었다. 언제 적 '부자 아빠'냐고 되물을지 모른다. 그러나 그의 새 책은 지금 우리가 처한 현실에 딱 들어맞는다. 그리고 아마도 '부자 아빠'가 처음인 독자들에게 책의 메시지는 더욱 절실하게 와 닿을 것이다.

- 경영 MD 홍성원 (2017.01.13)

출판사 제공 카드리뷰

출판사 제공 카드리뷰